住宅ローンを検討する際、多くの人が借入額や返済計画について悩むことがある。

無謀な住宅ローンを避けるためには、収入やライフプランに合った借入額や金利タイプを選ぶことが重要である。

また、家計の見直しや将来の支出を見据えた資金計画も欠かせない。

特に頭金や返済負担率といった基礎的な知識を押さえることが、無理のない返済計画を立てる鍵となる。

本記事では、無謀な住宅ローンを回避し、安心して返済を続けるためのポイントをわかりやすく解説する。

これからの住宅購入を計画している方は、ぜひ参考にしてほしい。

住宅ローンの無謀な借入を避けるための基礎知識

- 自身の収入に合った適切な借入額の考え方を学べる

- 住宅ローンが無謀になる具体的なケースを理解できる

- ライフプランを踏まえた住宅ローン選びの重要性を知る

- 無理のない返済計画を立てるためのポイントを把握できる

- 金利タイプの違いやその選び方を理解できる

- 頭金や繰り上げ返済の効果的な活用法を学べる

- 無謀な住宅ローンを避けるための相談先やツールを知る

オシャレなオリジナルな間取りプランを、無料一括見積もり!!

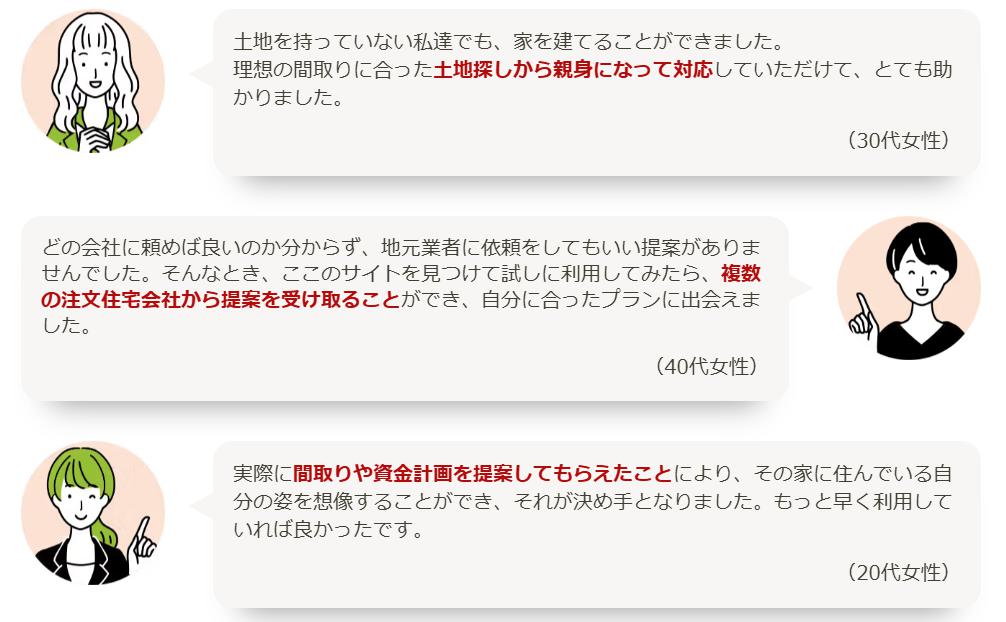

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!。

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

\【300万円以上の値引きも可能!】/

住宅ローンが無謀になるケースとは?

- 住宅ローン 無謀になるケースとは?

- 家計に合った借入額の考え方

- ライフプランを考慮した住宅ローン選び

- 無理のない返済計画を立てるポイント

*当ページには広告が含まれています。

住宅ローンが無謀になるケースとは、収入に見合わない借入を行い、長期的に返済が困難になる状況を指します。

多くの場合、これには過剰なローン額を組むことが原因となっています。

例えば、収入の30%以上を住宅ローンの返済に充てる場合、その他の生活費にしわ寄せが生じ、突発的な支出への対応が難しくなる可能性があります。

特に家族構成が変わる場合や、病気や失業などの不測の事態が発生した際には、家計が破綻するリスクが高まります。

また、無謀なローンの一例として、変動金利のローンを選び、将来の金利上昇を考慮せずに借入をすることが挙げられます。

変動金利は金利が低い時期には魅力的に見えますが、経済状況の変化により金利が上昇すると月々の返済額が大きく増加するリスクがあります。

これにより、計画通りの返済が難しくなることがあります。

さらに、頭金が不足している場合も問題となり得ます。

頭金を準備せずにフルローンを組むと、初期費用が膨らみ、後に残る借入金額も大きくなります。

これでは、物件価格が下落した場合に売却してもローンが返済できない「オーバーローン」の状態になる可能性があります。

以上のように、住宅ローンが無謀かどうかは、借入額だけでなく、借入条件や将来の家計状況を総合的に考える必要があります。

家計に合った借入額の考え方

家計に合った住宅ローンの借入額を考えるためには、まず返済負担率を基準にすることが重要です。

一般的には、年間収入に対する年間返済額の割合を示す返済負担率が20%~25%以内に収まる範囲で借入額を設定することが推奨されています。

例えば、年間収入が600万円の場合、年間の住宅ローン返済額を120万円~150万円以内に抑えることが理想的です。

次に、家計全体を見直すことが必要です。

毎月の固定費(食費、光熱費、通信費など)や変動費(教育費、娯楽費など)を具体的に把握し、それに加えて住宅ローンの返済額を含めたときに無理のない生活が維持できるかを確認します。

特に教育費は子どもの成長とともに増加するため、将来的な出費も考慮に入れることが大切です。

さらに、ローンの借入期間や金利タイプを慎重に選ぶことも重要です。

長期ローンを組む場合は月々の返済額が抑えられる一方で、総返済額が増える傾向があります。

一方、短期間で返済する場合は月々の負担が重くなりますが、総支払額は抑えられます。

自分たちの収入やライフプランに合ったバランスを見つけることが必要です。

最後に、住宅購入後も修繕費や税金などの維持費がかかることを忘れてはいけません。

これらを含めた支出全体をシミュレーションし、余裕を持った資金計画を立てることが、無理のない借入を実現する鍵となります。

ライフプランを考慮した住宅ローン選び

ライフプランを考慮した住宅ローン選びは、将来の家計や生活設計を見据えた重要なプロセスです。

住宅ローンは、多くの場合、長期間にわたる大きな負担となるため、単に月々の支払い額だけを見るのではなく、家族の成長や収入の変化なども考慮する必要があります。

例えば、子どもがいる家庭では、教育費が大きな割合を占めるようになります。

保育園や幼稚園の費用から始まり、高校や大学進学時の学費負担は予想以上に大きなものとなります。

このため、住宅ローンを組む際には、これらの出費が発生する時期を事前にシミュレーションし、余裕を持った返済計画を立てることが重要です。

また、老後資金についても忘れてはなりません。

ローンの返済期間が定年退職後にかかる場合、退職金や年金収入のみで返済が可能かどうかを慎重に検討する必要があります。

例えば、60歳以降のローン返済が困難になることを避けるため、定年前に返済を完了させるか、定年後の収入に応じた返済額になるよう調整することが推奨されます。

さらに、金利タイプの選択もライフプランにおいて重要な要素です。

固定金利型を選べば、将来の金利上昇リスクを回避できますが、変動金利型の方が初期の返済額を抑えることができる場合もあります。

これらの選択肢については、家計の状況や将来の収入予測を踏まえた上で最適なものを選ぶべきです。

最終的には、家計全体を見直し、突発的な出費にも対応できる余裕を持った計画を立てることが、ライフプランを考慮した住宅ローン選びの鍵となります。

無理のない返済計画を立てるポイント

無理のない返済計画を立てるためには、いくつかの重要なポイントを押さえる必要があります。

まず第一に、住宅ローンの返済負担率を把握することが大切です。

一般的には、年間収入に対する年間返済額の割合を20%~25%以内に抑えることが望ましいとされています。

これにより、住宅ローン以外の生活費や貯蓄に回せる余裕を確保できます。

次に、収入や家計の現状だけでなく、将来のライフイベントや収入変動も考慮することが重要です。

例えば、昇給や転職による収入の増加が見込める場合でも、その見込みを返済計画に過度に反映させることは避けるべきです。

なぜなら、将来の予測が外れた場合に返済が困難になるリスクが高まるためです。

さらに、頭金の準備も返済計画を無理のないものにするためのポイントです。

頭金をしっかり準備することで、借入金額を減らすことができ、月々の返済負担を軽減することが可能です。

例えば、物件価格の20%程度を頭金として用意できれば、ローンの総支払額を大幅に減らすことができます。

また、ローンの借入期間も慎重に検討する必要があります。

借入期間を長くすると月々の返済額を抑えることができますが、その分、総返済額は増える傾向にあります。

一方で、短期間で返済を終える場合は、月々の負担が大きくなるため、家計全体を圧迫しない範囲で期間を決めることが求められます。

最後に、住宅購入後にかかる維持費や修繕費、固定資産税などの諸経費も計算に入れることが大切です。

これらの費用を見落とすと、家計全体が逼迫する可能性があります。

無理のない返済計画を立てるには、慎重に現状を分析し、将来のリスクも考慮した上で計画を作成することが必要です。

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分くらいでネットで無料で申し込みが可能手数料等はありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。

住宅ローンで無謀な借り入れを防ぐ具体的な方法

- 一括見積もりの活用で最適なローンを見つける

- 金利タイプの選択とその重要性

- 頭金の有無が与える影響を理解する

- 共働き家庭におけるペアローンの注意点

- 繰り上げ返済の活用でローン負担を軽減する

- 長期的な資産計画でローン破綻を防ぐ

- 住宅ローン 無謀にならないための相談先とツール

- 住宅ローン 無謀で後悔しないための事前準備

一括見積もりの活用で最適なローンを見つける

一括見積もりサービスを活用することは、最適な住宅ローンを見つけるために非常に有効な手段です。

一括見積もりサービスでは、複数の金融機関の住宅ローン条件を一度に比較することができます。

これにより、金利や手数料、返済条件など、さまざまな重要な要素を効率的に検討できます。

特に、金利の違いは長期的な返済総額に大きな影響を及ぼします。

例えば、1%の金利差でも30年ローンの場合、数百万円単位で総返済額が変わる可能性があります。

そのため、できるだけ多くの選択肢を比較することが重要です。

また、一括見積もりサービスは、借り入れ希望額や返済期間、家計の収支状況などを入力するだけで、適したローン条件を提示してくれます。

これにより、初心者でも手間をかけずに各金融機関の特徴を把握することができます。

さらに、銀行によって得意とする借り手の属性やローンの種類が異なるため、自分の条件に合った最適な金融機関を見つけることが可能になります。

例えば、フラット35に強い銀行や、変動金利での優遇が手厚い銀行など、それぞれの特色を活かした選択ができるのです。

一方で、一括見積もりサービスを利用する際には、注意すべき点もあります。

それは、見積もり結果が必ずしも最終的な審査結果と一致しない場合があることです。

事前に示される金利や条件は仮のものであり、実際の契約時には収入や信用情報などに基づいて条件が変わることがあります。

そのため、サービスを利用した後も、詳細な条件を各金融機関で再確認することが重要です。

結局のところ、一括見積もりサービスを上手に活用することで、多くの選択肢から自分に最適な住宅ローンを見つける可能性が高まります。

多様な選択肢を比較し、最適な条件を見極めるために、この便利なツールを活用しましょう。

金利タイプの選択とその重要性

住宅ローンを選ぶ際に、金利タイプの選択は極めて重要です。

金利タイプは主に「固定金利」と「変動金利」の2種類に分けられますが、それぞれにメリットとデメリットがあるため、自分のライフプランやリスク許容度に合わせて選ぶ必要があります。

まず、固定金利は、契約時に設定された金利が返済期間中に変動しないタイプです。

これにより、返済額が一定であるため、将来的な金利上昇のリスクを回避することができます。

例えば、将来の家計収支が予測しやすい安定した職業の方や、リスクを嫌う方に向いていると言えます。

一方で、固定金利は変動金利に比べて初期の金利が高い傾向があるため、月々の返済額がやや多くなる可能性があります。

次に、変動金利は、一定期間ごとに金利が見直されるタイプです。

このタイプでは、当初の金利が低く設定されていることが多いため、初期段階の返済負担を軽減することができます。

ただし、将来的な金利上昇により返済額が増えるリスクも存在します。

例えば、経済状況の変化により金利が急激に上昇した場合、家計が圧迫される可能性があるため、リスク許容度を十分に考慮する必要があります。

さらに、最近では「選択型固定金利」や「固定期間選択型」などのハイブリッド型金利も存在します。

これらは、一定期間固定金利を適用し、その後に変動金利に切り替えるタイプであり、固定金利と変動金利のメリットを組み合わせた形態です。

例えば、子どもの教育費がかさむ期間は固定金利で家計を安定させ、その後に返済負担を軽減するために変動金利に切り替えるという使い方が可能です。

結論として、金利タイプを選択する際には、将来の収支やライフイベントを慎重に考慮することが必要です。

固定金利で安定を求めるか、変動金利で初期負担を軽減するか、それともハイブリッド型で柔軟性を持たせるか、それぞれの特徴を理解し、自分に最適な選択をしましょう。

頭金の有無が与える影響を理解する

住宅購入において、頭金の有無は家計に大きな影響を与える重要な要素です。

頭金とは、住宅購入時に借入金とは別に自己資金として支払う金額を指します。

一般的に、頭金が多ければ多いほど借入額が減り、結果的に利息負担も軽減されるため、家計への影響が少なくなります。

例えば、3000万円の物件を購入する際に、頭金を500万円用意できた場合、借入額は2500万円となります。

これにより、利息がかかる金額が減少するため、返済総額も低く抑えられるのです。

また、頭金を支払うことで、金融機関からの信用度が向上し、金利優遇を受けやすくなる可能性もあります。

一方で、頭金が全く用意できない場合、全額をローンで賄うことになります。

その場合、借入額が増加するため、月々の返済額や利息負担が重くなります。

また、住宅ローンの審査では、頭金がないことがリスクとして見られる場合もあるため、希望の金利や条件で借りられないことがあります。

特に、若い世代や貯蓄が少ない家庭にとっては、この点が大きな課題となるでしょう。

ただし、無理に頭金を準備するために貯蓄を使い切ってしまうことは避けるべきです。

予期せぬ出費や引っ越し、リフォームなど、住宅購入後に必要となる費用を考慮し、ある程度の余裕資金を残しておくことが重要です。

また、フルローンを選択する場合でも、低金利時代であれば、それほど大きな負担にならないケースもあります。

このように、頭金を準備するかどうかは、家計全体のバランスや将来の計画を踏まえて慎重に判断する必要があります。

頭金があることでローン負担を軽減するメリットがありますが、手元資金の余裕を確保することも同様に重要です。

購入計画を立てる際には、頭金の有無が家計に与える影響をしっかりと理解し、自分たちのライフプランに合った選択をすることが求められます。

共働き家庭におけるペアローンの注意点

共働き家庭にとって、ペアローンは住宅購入時の有力な選択肢の一つです。

ペアローンとは、夫婦それぞれが独立した住宅ローンを組むことで、一緒に返済を進めていく方法を指します。

この仕組みによって、借入可能額を大幅に増やすことができるため、より希望に近い物件を購入できる可能性が高まります。

例えば、夫が年収500万円、妻が年収300万円の場合、それぞれの収入に基づいてローンを組むことで、合計800万円の年収を基にした借入が可能になります。

これにより、単独でローンを組む場合と比べて、高額な物件に手が届くことになります。

また、税制上のメリットとして、夫婦それぞれが住宅ローン控除を受けられる可能性があるため、節税効果も期待できます。

しかし、ペアローンには注意すべき点も多く存在します。

まず、夫婦それぞれがローン契約者となるため、どちらか一方の収入が減少した場合に返済が滞るリスクがあることを理解しておく必要があります。

特に、育児や介護などで片方が一時的に仕事を辞める可能性がある場合は、計画的な資金管理が求められます。

さらに、ペアローンでは、夫婦が別々のローン契約を結ぶため、手続きや手数料が通常のローンよりも煩雑になることがあります。

例えば、金融機関ごとに異なる手数料や保証料が発生する場合があり、それがコスト増につながることもあります。

また、離婚や別居といった将来の不確定要素に対しても、リスク管理が必要です。

万が一、夫婦が離婚する場合、住宅ローンの返済責任がどのように分担されるのかを事前に取り決めておくことが重要です。

これらのリスクを最小限に抑えるためには、夫婦間でしっかりとした話し合いを行い、収入や支出、将来のライフイベントを具体的に共有しておくことが大切です。

また、必要に応じて専門家や金融機関のアドバイザーに相談し、自分たちに合った返済プランを作成することをお勧めします。

ペアローンは、共働き家庭が理想の住宅を購入するための有効な手段ですが、その特性やリスクを十分に理解し、慎重に活用することが求められます。

繰り上げ返済の活用でローン負担を軽減する

繰り上げ返済は、住宅ローンの負担を大幅に軽減するための有効な方法の一つです。

住宅ローンを返済する際には、毎月の返済額の中に元金と利息が含まれています。

繰り上げ返済を行うと、借入元金を直接減らすことができるため、その後の利息負担も軽減される仕組みです。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。

期間短縮型では、返済期間を短縮することによって、総返済額を大幅に減らすことが可能です。

一方、返済額軽減型では、月々の返済額を減らすことで家計への負担を軽減します。

どちらの方法を選ぶかは、家計の状況やライフプランによって判断する必要があります。

例えば、長期的な利息負担を減らしたい場合には、期間短縮型を選択するのが効果的です。

具体的には、2000万円の住宅ローンを30年間で返済する場合、100万円を繰り上げ返済しただけで、数十万円の利息負担を削減できることがあります。

一方で、毎月の支出を抑えたい場合には、返済額軽減型が適しています。

これにより、家計の柔軟性を高めることができ、教育費や生活費など他の必要な支出に資金を回すことが可能です。

ただし、繰り上げ返済を行う際には注意点もあります。

まず、手元資金をすべて繰り上げ返済に充ててしまうと、予期せぬ出費に対応できなくなるリスクがあります。

また、一部の金融機関では繰り上げ返済に手数料がかかる場合があるため、事前に確認が必要です。

さらに、住宅ローン控除を受けている場合は、繰り上げ返済によって控除額が減少する可能性もあるため、税制上の影響についても考慮する必要があります。

繰り上げ返済は、ローンの負担を減らすための強力な手段ですが、自分たちの家計やライフスタイルに合わせた計画が重要です。

計画的に繰り上げ返済を進めることで、無理のない範囲で家計を健全に保ちながらローンを完済することが可能になります。

長期的な資産計画でローン破綻を防ぐ

住宅ローンを適切に返済し続けるためには、長期的な資産計画を立てることが重要です。

短期的な視点だけでなく、ライフイベントや将来の収入変動を見据えた計画を立てることで、ローン破綻のリスクを回避することができます。

まず、収支のバランスを把握することが基本となります。

住宅ローンの返済は月々の家計における大きな負担であるため、収入に対して返済負担率が適正範囲内に収まっているか確認することが重要です。

一般的には、返済負担率は年収の25%から35%以内が望ましいとされています。

これを超える場合は、家計の見直しや借り換えの検討が必要です。

次に、ライフイベントに備えた資金計画を立てることが必要です。

例えば、子どもの教育費や車の購入、老後の資金など、将来的に発生する大きな支出を見据えた貯蓄計画を立てることで、住宅ローン以外の支出にも対応できるようになります。

また、万が一の事態に備えて、緊急時のための予備資金を確保しておくことも重要です。

これにより、病気やリストラなど予期せぬ出来事が起きた場合でも、ローン返済が滞るリスクを軽減することができます。

さらに、収入の変動に対応するための柔軟な計画も必要です。

特に、フリーランスや自営業の場合、収入が一定ではないため、安定した収入が見込める間に繰り上げ返済を進めたり、低金利のローンに借り換えるなどの対策を講じることが有効です。

また、ローン返済が厳しいと感じた場合には、早めに金融機関に相談することも選択肢の一つです。

金融機関は借り手の状況に応じた返済計画の見直しを提案してくれることがあります。

ローン破綻を防ぐためには、長期的な視点で家計全体を見直し、計画的に資産を管理することが不可欠です。

しっかりとした計画を立てることで、無理なく住宅ローンを返済し続けることができ、将来的にも安定した暮らしを実現することができます。

住宅ローンが無謀にならないための相談先とツール

住宅ローンを計画する際には、無謀な選択を避けるために、適切な相談先とツールを活用することが重要です。

多額の借り入れとなる住宅ローンでは、返済負担が生活に大きな影響を及ぼすため、専門的な知識を持つプロに相談することが大切です。

まず、相談先として有力なのはファイナンシャルプランナー(FP)です。

FPは、住宅ローンだけでなく、全体的な家計管理や資産運用についてアドバイスを提供してくれる専門家です。

彼らは、月々の収入と支出のバランスを見極め、適切な借入額を提案してくれます。

また、ライフイベントを考慮した長期的な視点でアドバイスを受けることで、将来的な支出を見越した計画を立てることができます。

次に挙げられるのが、金融機関が提供する住宅ローン相談窓口です。

多くの銀行や金融機関では、無料で相談を受け付けており、商品ごとの特徴や返済プランについて具体的な説明を受けることができます。

また、インターネット上には住宅ローン専門の比較サイトやシミュレーションツールが数多くあります。

これらを活用することで、金利や返済額を比較し、自分に合ったローンを選ぶための情報収集が可能です。

具体的なツールとしては、オンラインシミュレーションや返済計画表の作成機能が便利です。

これにより、月々の返済額や総支払額を具体的に把握でき、無謀な借り入れを避けるための基準が明確になります。

例えば、変動金利と固定金利の違いを比較したり、返済期間を短縮する場合のシナリオを検討することで、より適切な選択ができるようになります。

相談先やツールを積極的に活用することで、自分だけでは見落としがちなリスクを減らし、無理のない住宅ローンの組み方が可能になります。

無謀な選択を避けるためには、早めに専門家に相談し、情報を集めた上で、計画を立てることが重要です。

住宅ローンの無謀な借り入れで後悔しないための事前準備

住宅ローンを組む際には、後悔しないための事前準備が欠かせません。

特に、無謀な借り入れを避けるためには、自分自身の資金計画や将来設計をしっかり立てておく必要があります。

まず、最初に行うべきは家計の現状把握です。

月々の収入と支出を詳細に記録し、どの程度の返済額なら生活に支障をきたさないかを計算します。

また、毎月の生活費だけでなく、突発的な支出や将来的な子どもの教育費なども考慮に入れた計画が必要です。

こうした作業を通じて、返済可能な金額の範囲を明確にすることが、無謀なローンを避ける第一歩となります。

次に、住宅ローンの選択肢を比較検討することが重要です。

具体的には、金利タイプや返済期間、繰り上げ返済の条件などを慎重に比較します。

例えば、金利が低いローンを選ぶことは、返済負担を軽減するうえで重要ですが、低金利の背景にはリスクが潜んでいる場合もあります。

そのため、変動金利と固定金利の違いを理解し、自分に合った選択を行うことが求められます。

さらに、返済期間の設定も大切です。

返済期間を短く設定すれば、総支払額を抑えることができますが、月々の返済額が高くなります。

一方で、期間を長く設定すると、毎月の負担は軽減されるものの、支払う利息が増えるため、どちらが自分に適しているかを慎重に判断する必要があります。

繰り上げ返済を計画的に行うことも、事前準備として有効です。

例えば、ボーナスや臨時収入を繰り上げ返済に充てることで、元本を早期に減らし、結果的に利息負担を軽減することが可能です。

ただし、金融機関によっては手数料が発生する場合があるため、事前に確認しておくことが重要です。

事前準備をしっかり行うことで、無謀な住宅ローンを避け、安心して返済を続けることができます。

情報を集め、専門家に相談しながら、綿密な計画を立てることが後悔しない選択の鍵となります。

- 住宅ローン 無謀な借入を避けるための基礎知識を知るべきである

- 無謀な借入とは収入に見合わない借入のことを指す

- 家計に合った借入額を考えるためには返済負担率を意識する

- 収入の変動を見据えた返済計画が重要である

- 変動金利には将来的なリスクが伴う

- 頭金の準備は借入額を減らす重要な手段である

- ライフプランに応じたローン選びが家計の安定に繋がる

- ペアローンは共働き家庭に適しているがリスク管理が必要である

- 繰り上げ返済を活用すれば利息負担を軽減できる

- 無理のない返済計画を立てるには生活費や将来の支出を考慮すべきである

- 一括見積もりで多くの選択肢を比較することが大切である

- 長期的な資産計画を立てることでローン破綻を防げる

- 専門家や相談ツールを活用して適切なローンを選ぶべきである

- 将来のリスクを見越した柔軟な計画が不可欠である

- 事前準備を徹底することで後悔しない住宅ローン選びが実現する

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分くらいでネットで無料で申し込みが可能手数料等はありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。